转自:金十数据

高盛策略师示意,好意思国股市不太可能督察当年十年的高于平均水平的发扬,因为投资者运行转向包括债券在内的其他财富以寻求更好的酬谢。

据包括David Kostin在内的策略师们分析,预测标普500指数在将来十年的年均阵势酬谢率仅为3%。比拟之下,当年十年该指数的年均酬谢率为13%,恒久平均酬谢率为11%。

他们还觉得,标普500指责备后于国债的概率约为72%,况兼到2034年过期于通胀的概率为33%。

该团队在10月18日的论说中写谈:“投资者应该为将来十年内股票酬谢率处于较低水平作念好准备。”

自寰球金融危险以来,好意思国股市一直呈现高潮态势。左证彭博汇编的数据,标普500指数在当年的十年中,有八年跑赢了宇宙其他地区。

不外,本年23%的反弹主要聚集在好意思国最大的几家科技股上。高盛策略师们示意,他们预测反弹将愈加往常,况兼在将来十年中,标普500等权重指数将跑赢市值加权的标普500指数。

即便反弹链接保抓聚集,标普500指数的酬谢率也将低于平均水平,约为7%。

毫无疑问,好意思国股市(进而影响寰球股市)的聚集度极端高。联系词,投资者应质疑的是这种聚集度是否热切,好像是否应该因此而逃匿股票。Kostin发现,聚集度在历史上处于第99个百分位。

Kostin示意,与聚集度较低、多元化进度较高的商场比拟,在高度聚集度环境下的指数发扬将响应出较不溜达的一系列风险,况兼可能具有更大的内容波动率。

下图展示了自1980年以来,标普500指数中最大的10只股票所占的比例:

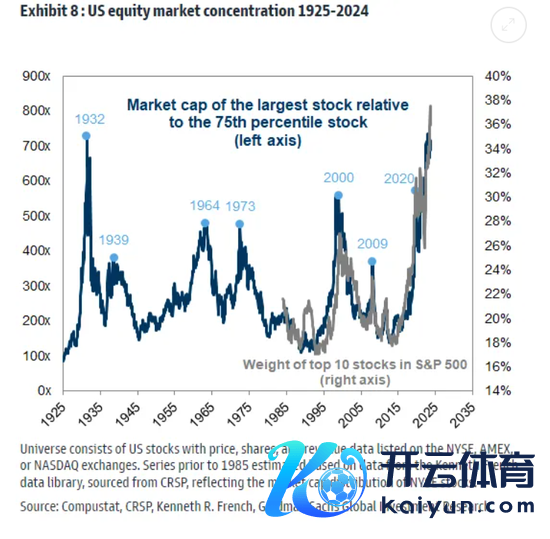

Kostin的另一张图表响应出,自1925年以来,最大股票与指数中处于第75百分位公司(比74%的公司限制更大)的比例。图中的峰值与热切的时期重合,非论是买入(如1932年和2009年)已经卖出(如1973年和2000年)。一般来说,顶点聚集发生在经济低迷时,咫尺并非这种情况;好像商场极端应许的时期,如1973年的Nifty Fifty(指在1960年代末到1970年代初,好意思国股市中被往常认同的50家增长安定、功绩优良的大公司)和2000年的互联网泡沫:

Kostin展示出聚集度如何影响估值。要是摒除最大的10只股票,标普500指数的收益率跳跃了10年期国债;而最大的10只股票自身的收益率较低,这应该是一个热烈的卖出信号。

前《金融时报》首席商场驳倒员、彭博社专栏作者John Authers指出,将顶点的聚集度视为好意思股愈加脆弱的信号是有酷好的。频繁来说,只是购买最大的股票的计策是输家计策,因为这些股票惟一下行的空间,而且它们的竞争地位将迟缓被侵蚀。

Kostin指出,即使不研讨聚集度,将来十年好意思股的酬谢率将只是从1930年以来的第七个百分位栽培到第二十二个百分位。这意味着即便咱们忽略聚集度的影响,也很难对将来十年的股票抓积极格调。

但咫尺看来好意思股仍将保抓高潮势头,因此要审慎行事。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘亮堂 万博全站APP最新版